毎年1月に開かれる通常国会では、来年度の予算が審議され話題になります。

国の予算はどのように決められているのでしょうか。

予算には当初予算・暫定予算・補正予算の種類があり、一般会計と特別会計という言葉も耳にすることがあります。予算や会計の種類ごとの違いや予算委員会の仕組み、決算についても解説します。

予算とは

国の予算は、1会計年度(4月1日から翌年3月31日まで)の歳入と歳出の計画を指します。

歳入とは財政上の収入で、租税・印紙収入・国債などです。歳出は支出で、社会保障関係費や教育費などの基本的経費があります。

予算の会計は「一般会計」「特別会計」「政府関係機関」に分かれているほか、予算が組まれるタイミングによって「本予算(当初予算)」「暫定予算」「補正予算」があります。

一般会計・特別会計・政府関係機関とは

一般会計とは、政府の通常の活動に伴う会計です。公共事業や社会保障、教育、外交、防衛などの一般行政に支出します。

特別会計は、国が特定の目的の事業を特定の資金で行う際、一般会計と区別して計上する会計です。特定の事業や資金運用の状況を明確にするために設けられています。

2021年度の特別会計では、次の13項目がありました。

- 交付税及び譲与税配付金特別会計

- 地震再保険特別会計

- 国債整理基金特別会計

- 外国為替資金特別会計

- 財政投融資特別会計

- エネルギー対策特別会計

- 労働保険特別会計

- 年金特別会計

- 食料安定供給特別会計

- 国有林野事業債務管理特別会計

- 特許特別会計

- 自動車安全特別会計

- 東日本大震災復興特別会計

政府関係機関とは、行政機関から独立した、政府が全額出資している法人です。例えば、日本政策金融公庫や国際協力銀行などがあります。こうした法人に関しては、会計を分けています。

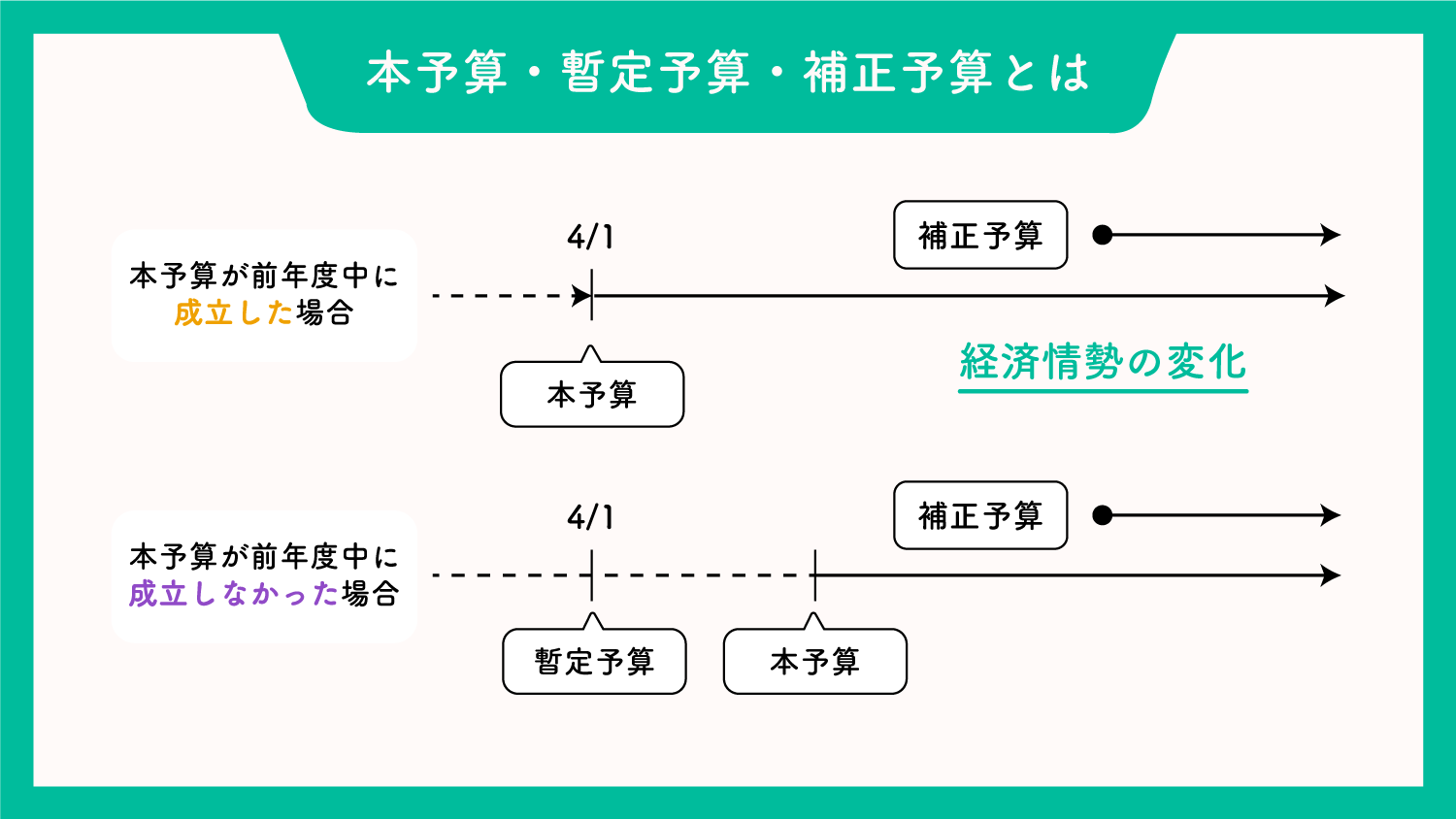

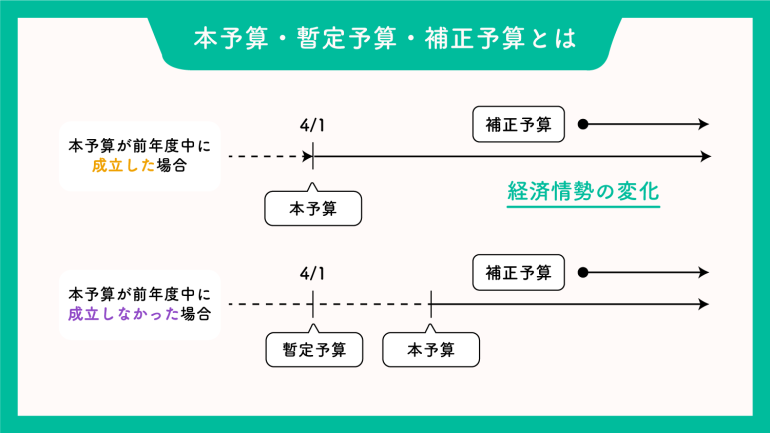

本予算・暫定予算・補正予算とは

本予算(当初予算)とは新年度から実施される予算で、内閣が提出した予算案を国会が審議し議決します。

暫定予算は、本予算成立までの経過措置として組まれる予算です。内閣の予算編成や国会の審議が遅れたり長引いたりして本予算が会計年度開始前に成立しない場合、暫定予算が組まれます。

補正予算は、本予算成立後に経済情勢の大きな変化があり、追加の支出が必要になったときに組まれる予算です。

このほか、災害や急激な景気悪化など予測できない事態が起きた場合に備え、使い道をあらかじめ決めずに予算に計上する「予備費」もあります。

予算の決め方(流れ)と日程

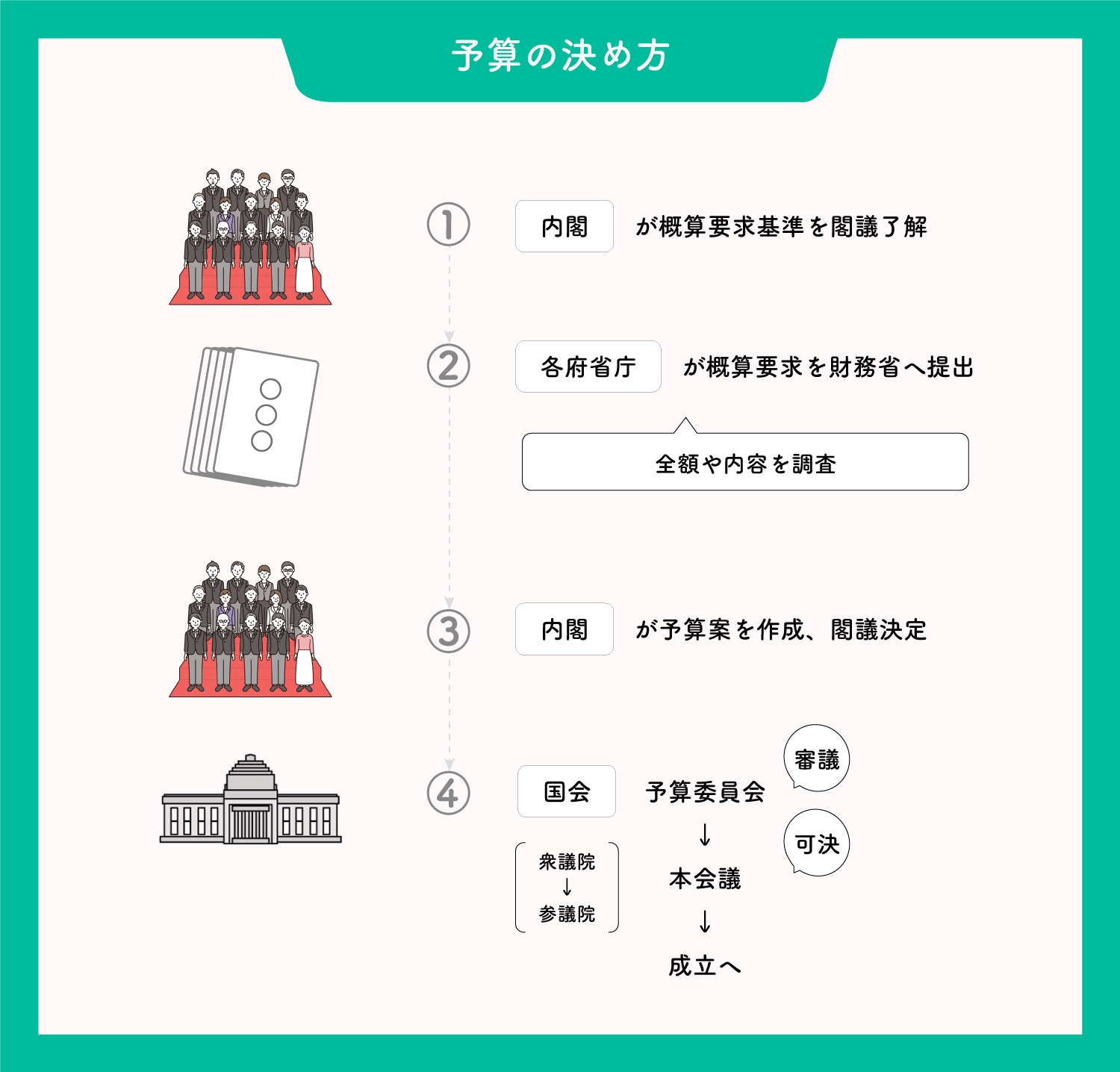

予算はどのように決まるのでしょうか。本予算を例に、成立するまでの流れを解説します。

内閣が予算案を作成

予算案ができるまでの流れは次の通りです。

- 内閣が予算を決めるためのルールである「概算要求基準」を閣議了解(7月)

- 概算要求基準に従って、各府省庁が概算要求を財務省に提出(8月)

- 財務省が要求の内容や妥当であるかどうかを調べ、結果を内閣に報告

- 内閣が予算案を作成、閣議決定(12月)

- 国会で審議へ(翌年1月)

国会予算委員会・本会議で審議、成立へ

予算案をもとに、例年1月に召集される通常国会で会計年度内(3月末まで)の成立を目指して審議します。国会では予算委員会で議論が行われた後、本会議で可決されると予算成立となります。

委員会とは、衆議院・参議院にそれぞれあり、1法案などを本会議で審議する前に内容を専門的に詳しく検討する機関です。10〜45人ほどの議員で構成され、常任委員会と特別委員会があります。

予算委員会は常任委員会の1つで、首相や閣僚が出席しテレビで中継されることが多いため、注目が集まりやすいのが特徴です。

3月末までに翌年度の予算が成立しない場合、暫定予算が組まれます。

衆議院の予算先議権・優越

衆議院には「予算先議権」があります。一般の法案などは衆議院・参議院どちらに先に提出しても構いませんが、予算案は必ず衆議院が先に審議しなければなりません。

また、衆議院と参議院の議決が異なった場合は、両院協議会を開いても一致しなかったときや、参議院が衆議院の可決した予算を受け取って30日以内に議決しないとき(国会休会中を除く)は、衆議院の議決が優先される仕組みです。これを「衆議院の優越」といいます。

第六十条 予算は、さきに衆議院に提出しなければならない。

② 予算について、参議院で衆議院と異なつた議決をした場合に、法律の定めるところにより、両議院の協議会を開いても意見が一致しないとき、又は参議院が、衆議院の可決した予算を受け取つた後、国会休会中の期間を除いて三十日以内に、議決しないときは、衆議院の議決を国会の議決とする。

(引用元:日本国憲法)

決算とは

決算とは、会計年度の歳入額と歳出額をまとめたものです。予算が実際にどのように使われたのかという結果に当たり、毎年7月に財務省が前年度の決算見込みを発表します。

予算に計上されたものの実際は使われなかった不用額や、歳入の剰余金なども分かります。しかし予算編成に比べると、決算への関心はあまり高くありません。

一般企業の決算では賃借対照表や損益決算書を用いますが、国の決算では「財務書類」として賃借対照表や業務費用計算書、資産・負債差額増減計算書などが公開されています。

2022年度の当初予算はいくら?

2022年3月に成立した2022年度の当初予算は107兆5964億円(一般会計総額)で、過去最大額となりました。

歳出は社会保障関係費が36兆2735億円、防衛費が5兆3687億円といずれも過去最大額です。新型コロナウイルス感染再拡大対策の予備費5兆円も計上されました。

歳入の具体的な項目は、税収の65兆2350億円、新規国債発行の36兆9260億円などです。

最大額の更新は、10年連続となっています。

まとめ

- 国の予算とは、1会計年度の歳入と歳出の計画。

- 予算の会計は一般会計・特別会計・政府関係機関に分かれているほか、予算が組まれるタイミングによって本予算(当初予算)・暫定予算・補正予算がある。

- 毎年、各省庁が概算要求を財務省に提出し、内閣が予算案を閣議決定する。その後国会の予算委員会と本会議で審議し、可決されると成立する。

<参考>

『政治・経済用語集 第2版』山川出版社、2019

『2021新政治・経済資料 三訂版』実教出版編修部、2021

用語の解説 : 財務省

一般会計に対して、特別会計とは何ですか : 財務省

令和3年版特別会計ガイドブック : 財務省

予備費とは 使い道は閣議で決定

[国の財政] 国の予算 | 税の学習コーナー|国税庁

概算要求基準とは 翌年度の予算編成に枠

(いちからわかる!)概算要求ってなに?朝日新聞デジタル

委員会の審査:国会のしくみと法律ができるまで!

「国会と予算委員会」今さら聞けない基本の基本 | 国内政治 | 東洋経済オンライン

日本国憲法 | e-Gov法令検索

国の決算とは 予算編成に比べ関心低く

国には、企業会計における貸借対照表や損益計算書は存在しないのでしょうか : 財務省

国の財務書類(省庁別、一般会計・特別会計、事業別フルコスト情報)

日本の財政の状況 財務省

22年度予算が成立 過去最大の107兆5964億円